Das neue Jahr bringt in beruflichen und privaten Bereich viele Änderungen mit sich. Was für Änderungen sind für den HR-Bereich relevant? Was muss die Personalabteilung in diesem Jahr beachten?

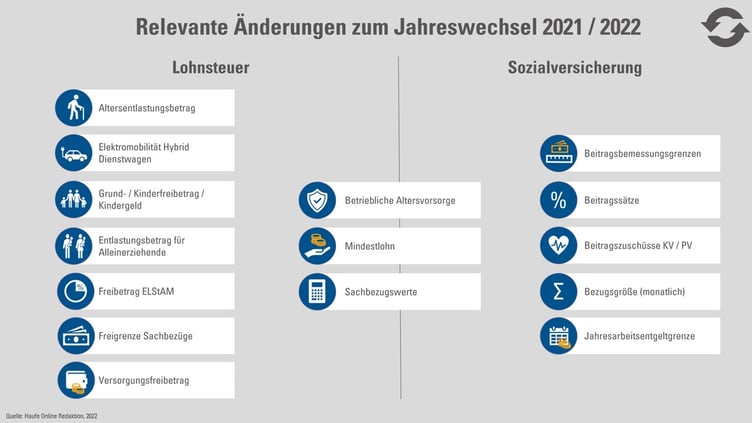

Folgende Themenbereiche ändern sich 2022 im Gegensatz zum Jahr 2021:

- Lohnsteuer

- Sozialversicherung

- Arbeitsrecht

- HR-Management

Dabei kann man die Bereiche nochmals der Lohnsteuer und / oder Sozialversicherung zuordnen.

Die folgende Abbildung zeigt, welche Bereiche gemeint sind, die sich zum Jahreswechsel 2021 zu 2022 verändern.

Aber was bedeuten die einzelnen Begriffe und was hat sich hierbei verändert?

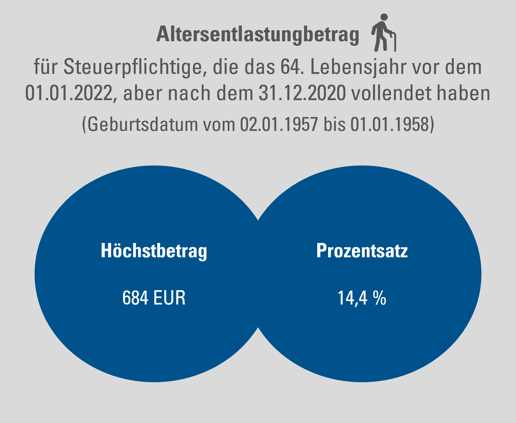

Altersentlastungsbetrag

Der Altersentlastungsbetrag kann bei älteren Steuerzahlern zu einer Verringerung der Steuerlast führen. Dieser Entlastungsbetrag ist in dem Paragrafen 24a EStG geregelt und steht jedem Steuerzahlenden zu, der vor dem Beginn des Kalenderjahres das 64. Lebensjahr vollendet hat, für das das zu versteuernde Einkommen ermittelt wird.

Im Jahr 2022 gibt es nun einen neuen Höchstbetrag sowie Prozentsatz. Der Altersentlastungsbetrag liegt 2022 bei 14,4 Prozent (2021: 15,2 Prozent) der Einkünfte und maximal bei 684 Euro (2021: 722 Euro).

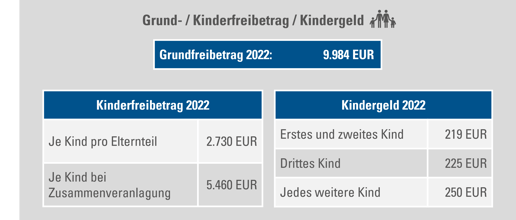

Grundfreibetrag / Kinderfreibetrag / Kindergeld

Der Grundfreibetrag soll der Absicherung des Existenzminimums dienen. Das bedeutet, dass das Einkommen, welches unter dem Existenzminimum (Grundfreibetrag) liegt, nicht versteuert werden muss. Wenn jemand nach den Abzügen von Werbungskosten, Sonderausgaben und außergewöhnlichen Belastungen mehr als 9.984 Euro (2021: 9.744 Euro) verdient, muss dieser Steuern zahlen.

Der Kinderfreibetrag und das Kindergeld sind eine Steuerentlastung für die Ausgaben, die Eltern aufgrund ihrer Kinder haben. Das Kindergeld wird monatlich ausgezahlt und muss nicht versteuert werden. Im Gegensatz dazu wird der Kinderfreibetrag nicht ausgezahlt, sondern vom zu versteuernden Einkommen abgezogen. Bei der Berechnung der Einkommensteuer wirkt sich das steuermindernd aus. Das Kindergeld sowie der Kinderfreibetrag haben sich zum Jahr 2021 nicht verändert.

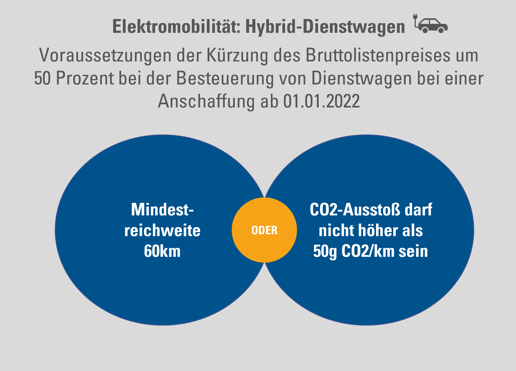

Elektromobilität: Hybrid-Dienstwagen

Hybridautos, die nach der 0,5-Prozent-Regelung versteuert werden, sind an einige Voraussetzungen geknüpft. Die erste ist die externe Aufladung (Plug-in-Hybrid). Darüber hinaus müssen eines der zwei folgenden Voraussetzungen erfüllt sein:- Der Plug-in-Dienstwagen darf nicht mehr als 50 Gramm CO2 pro Kilometer ausstoßen ODER

- die rein elektrische Reichweite muss bei mindestens 60 Kilometer (2021: 40 Kilometer) liegen.

Entlastungsbetrag für Alleinerziehende

Alleinstehenden Steuerpflichtigen mit mindestens einem Kind im Haushalt, für das ihnen ein Kinderfreibetrag oder Kindergeld zusteht, kann ein Entlastungsbetrag von der Summe der Einkünfte abgezogen werden. Das bedeutet, dass der Staat ihnen bei der Einkommenssteuer einen Freibetrag gewährt: Das ist der Entlastungsbetrag für Alleinerziehende(§ 24 EStG).

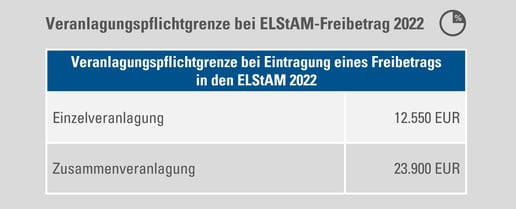

Veranlagungspflichtgrenze bei ELStAM-Freibetrag

Bei Bildung eines Freibetrags bei den ELStAM (Elektronische Lohnsteuerabzugsmerkmale) im Jahr 2022, muss nach Ablauf des Kalenderjahres eine Einkommenssteuererklärung abgegeben werden, wenn die Arbeitslohngrenzen von 12.550 Euro bei der Einzelveranlagung oder von 23.900 Euro bei der Zusammenveranlagung überstiegen werden.

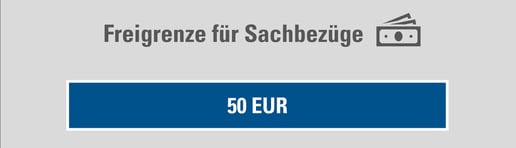

Freigrenze für Sachbezüge

Sachbezüge sind Leistungen, die Arbeitnehmende zusätzlich zu dem vereinbarten Arbeitslohn bekommen. Diese haben keinen direkten betrieblichen Nutzen, finden aber aus betrieblicher Veranlassung statt. Geregelt werden diese Sachzuwendungen im Paragrafen 37b EStG. Die Freigrenze bedeutet, dass Sachbezüge, die sich innerhalb der monatlich verfügbaren 50-Euro-Freigrenze befinden, für den Betrieb und den Mitarbeitenden abgabenfrei sind.

Weiterhin gilt ab 2022, dass die Kriterien des Zahlungsdiensteaufsichtsgesetz (ZAG) erfüllt sein müssen, damit die Voraussetzungen für die Sachbezugseigenschaft von Gutscheinen und Geldkarten erfüllt sind. Hier sind drei verschiedene Kategorien erlaubt:

- Limitierte Netze (§ 2 Abs. 1 Nr. 10a ZAG) z. B. Gutscheinkarten von Einkaufsläden oder Einzelhandelsketten

- Limitierte Produktpaletten (§ 2 Abs. 1 Nr. 10b ZAG) z. B. Tankkarten, Kinokarten

- Instrumente zu steuerlichen und sozialen Zwecken (§ 2 Abs. 1 Nr. 10c ZAG) z. B. Essensmarken

Versorgungsfreibetrag

Es gibt bestimmte Versorgungsbezüge (z. B. Beamtenpensionen oder Betriebsrenten), bei denen ein auf einen Höchstbetrag begrenzter Versorgungsfreibetrag sowie ein Zuschlag zu diesem Freibetrag steuerfrei bleibt. Die Höhe ist dabei abhängig vom Jahr des Versorgungsbeginns und dieser gilt für die gesamte Laufzeit des Versorgungsbezugs. Im Jahr 2022 beträgt der Höchstbetrag 1.080 Euro. Der Zuschlag zum Versorgungsfreibetrag, der steuerfrei bleibt, liegt bei 324 Euro.

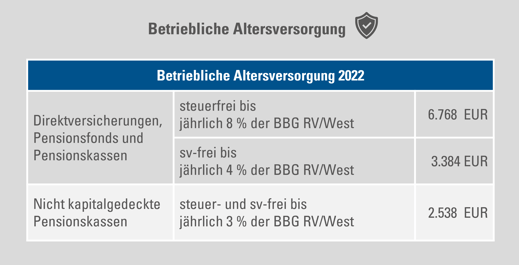

Betriebliche Altersvorsorge (BAV)

Die nachfolgenden Freibeträge beziehen sich auf alle Verträge zur betrieblichen Altersversorgung, bei denen dem Arbeitnehmenden die Leistung bis 2005 zugesagt wurde. Außerdem gelten sie für folgende Arten der betrieblichen Altersversorgung:- Entgeltumwandlung bei einer Direktzusage des Arbeitgebers mit oder ohne Hilfe einer Unterstützungskasse,

- Einzahlungen in eine kapitalgedeckte Pensionskasse,

- Direktversicherungen und

- Einzahlungen in einen Pensionsfonds.

Freibeträge für die Sozialversicherung

2022 sind Zahlungen des Arbeitgebenden zur betrieblichen Altersvorsorge bis zum Betrag von 3.384 Euro jährlich beitragsfrei in der Sozialversicherung. Das entspricht Zahlungen bis zu vier Prozent der jährlichen Beitragsbemessungsgrenze zur Rentenversicherung West Die üblichen Beitragssätze fallen für Zahlungen an, die darüber hinausgehen.

Freibeträge für die Steuern

Der steuerfreie Höchstbetrag beträgt 6.768 Euro. Damit liegt der steuerfreie Höchstbetrag für Beiträge des Arbeitgebenden zur betrieblichen Altersvorsorge acht Prozent der Beitragsbemessungsgrenze West in der allgemeinen Rentenversicherung.

Da nicht alle Pensionskassen im Kapitaldeckungsverfahren wirtschaften – vor allem Zusatzversorgungskassen im öffentlichen Dienst – liegen in diesem Fall andere Freibeträge vor. Umlagefinanzierte Pensionskassen sind als sogenannte laufende Zuwendungen im Jahr 2022 bis zu drei Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung West steuerfrei. Das bedeutet bis zu einem Betrag von 2.538 Euro.

Arbeitgebende müssen ab 2022 zu allen Entgeltumwandlungen in der betrieblichen Altersversorgung (bAV) einen verpflichtenden Arbeitgeberzuschuss zahlen. Wenn Arbeitgebende eine Entgeltumwandlung über eine Direktversicherung, Pensionskasse oder einen Pensionsfonds durchgeführt und dabei Sozialversicherungsbeiträge einspart, besteht die Pflicht 15 Prozent des umgewandelten Entgelts, jedoch höchstens die eingesparten Sozialversicherungsbeiträge als Zuschuss zu leisten.

Mindestlohn

Der Mindestlohn ist durch (allgemeinverbindliche) Tarifverträge oder durch das Gesetz festgelegte Lohnuntergrenze. Jeder Arbeitnehmende hat einen Anspruch auf die Zahlung eines Mindestlohns, der im “Gesetz zur Regelung eines allgemeinen Mindestlohns” geregelt wird.

Ab dem 01.01.2022 steigt dieser auf 9,82 Euro. Ab Juli 2022 auf 10,45 Euro.

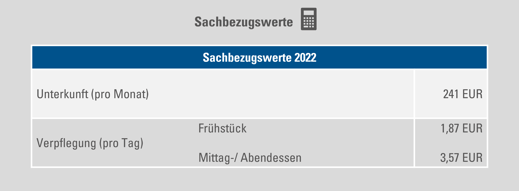

Sachbezugswerte

Neben dem Entgelt in Form von Geldleistungen gehören Sachbezüge zum Arbeitsentgelt im Sinne der Sozialversicherung. Darunter zählt man zum Beispiel freie Unterkünfte, freie Verpflegung sowie weitere Waren und Dienstleistungen. In der Lohnsteuer werden Sachbezüge ebenfalls als Arbeitslohn erfasst. Die Festlegung der in der Entgeltabrechnung anzusetzenden Werte geschieht über eine Rechtsverordnung. Die Werte für Unterkunft und Verpflegung werden jährlich an die Entwicklung der Verbraucherpreise angepasst. Aus diesem Grund ändern sich die Werte im Jahr 2022 auf monatlich 241 Euro für Unterkünfte. Für die Verpflegung gilt pro Tag für das Frühstück 1,87 Euro und für das Mittag- / Abendessen 3,57 Euro.

Beitragsbemessungsgrenzen

Generell gibt die Beitragsbemessungsgrenze die maximale Höhe des Arbeitsentgelts des Arbeitnehmenden an, welches zur Berechnung der Kranken- und Pflegeversicherungsbeiträge bzw. zu den Renten- und Arbeitslosenversicherungsbeiträge herangezogen wird. Im Jahr 2022 liegt die Beitragsbemessungsgrenze bei 58.050 Euro im Jahr bzw. 4.837,50 Euro im Monat bei der Kranken- und Pflegeversicherung. Die Beitragsbemessungsgrenzen bei der Renten- und Arbeitslosenversicherung liegen bei jährlich 84.600 Euro im Westen und 81.000 Euro im Osten. Monatlich beträgt das im Westen 7.050 Euro und im Osten 6.750 Euro.

Wenn das Einkommen höher als die Beitragsgrenze ist, dann ist der übersteigende Teil des Verdienstes beitragsfrei.

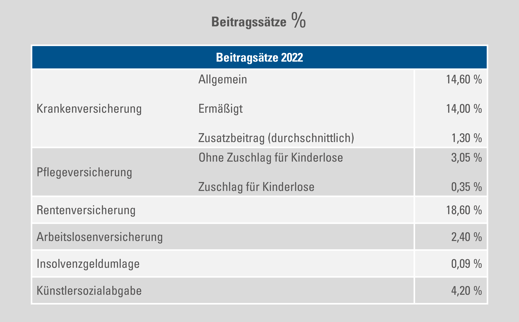

Beitragssätze

Unter Beitragssätzen versteht man den Anteil des Arbeitsentgelts, welcher zum Zweck der sozialen Sicherung an die Sozialversicherung abgegeben wird. Hierbei gibt es Beitragssätze für die Krankenversicherung (allgemein, ermäßigt und Zusatzbeitrag). Hier haben sich die Werte zum Jahr 2021 nicht verändert.

Die Beitragssätze zur Pflegeversicherung haben sich bei der Kategorie “Ohne Zuschlag für Kinderlose” nicht verändert, jedoch bei der Kategorie “Zuschlag für Kinderlose”. Diese liegen im Jahr 2022 bei 0,35 Prozent.

Auch die Beitragssätze zur Renten-, Arbeitslosenversicherung sowie Künstlersozialabgaben haben sich zum Vorjahr nicht verändert. Bei der Insolvenzgeldumlage liegt der Beitragssatz im Jahr 2022 bei 0,09 Prozent.

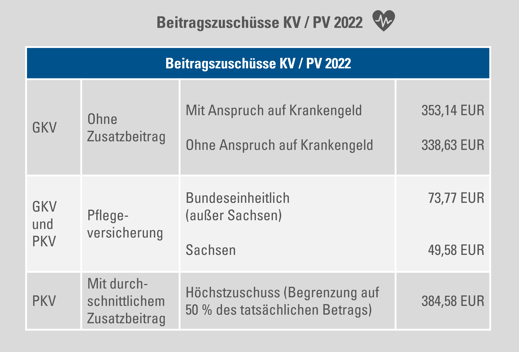

Beitragszuschüsse Krankenversicherung

Wenn das Arbeitsentgelt eines Arbeitnehmenden die Jahresarbeitsentgeltgrenze (Versicherungspflichtgrenze) übersteigt, ist er krankenversicherungsfrei und hat einen Anspruch auf einen Beitragszuschuss zur Krankenversicherung (§ 257 SGB V).

Der Beitragszuschuss (Arbeitgebendenzuschuss) für eine freiwillige Krankenversicherung bei einer gesetzlichen Krankenkasse ist in Höhe des Betrags zu zahlen, den der Betrieb im Falle der Versicherungspflicht des Arbeitnehmenden zu tragen hätte. Dieser beträgt mit Anspruch auf Krankengeld 353,14 Euro und ohne Anspruch auf Krankengeld 338,63 Euro.

Arbeitnehmende, die dem Gesetz nach entsprechende Leistungen aus einer privaten Pflegeversicherung verlangen können, erhalten von ihrem Betrieb einen Beitragszuschuss. Die Höhe des Betrags ist der, den der Betrieb im Fall der Versicherungspflicht des Arbeitnehmenden zu tragen hätten. Der Höchstbetrag liegt jedoch bei der Hälfte des tatsächlich zu zahlenden Betrags. Im Jahr 2022 im Bundesland beträgt dieser in Sachsen 49,58 Euro und in den restlichen Bundesländer 73,77 Euro.

Es gibt ebenfalls einen Arbeitgeberzuschuss zur privaten Krankenversicherung, welcher die Hälfte des Beitrags beträgt. Dabei gibt es aber einen maximalen Höchstzuschuss, der auch einem freiwillig gesetzlich krankenversicherten Mitarbeitenden gezahlt werden würde. Im Jahr 2022 liegt der Beitragszuschuss für privat Krankenversicherte maximal 384,58 Euro monatlich.

Bezugsgröße

Eine wichtige Rolle für den gesamten Bereich der Sozialversicherung spielt die Bezugsgröße als eine einheitliche Referenzgröße. Für die Kranken- und Pflegeversicherung gelten die West-Werte für alle Bundesländer. Im Gegensatz dazu gibt es eine Unterscheidung in West und Ost in der Renten- und Arbeitslosenversicherung. Die Bezugsgrößen im Westen beträgt monatlich 3.290 Euro und im Osten 3.150 Euro im Jahr 2022.

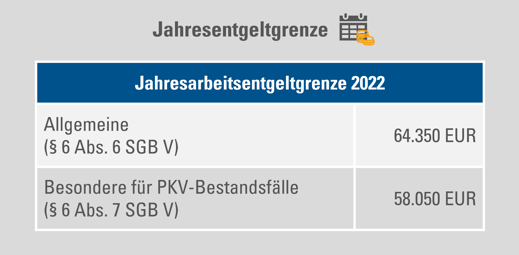

Jahresarbeitsentgeltgrenze

Zuvor wurde schon einmal der Begriff Jahresarbeitsentgeltgrenze (JAEG) genannt. Es wird ebenfalls der Begriff Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung genutzt. Dabei sind Arbeitnehmende krankenversicherungsfrei, wenn ihr regelmäßiges JAEG die aktuelle JAEG und die des Folgejahres übersteigt. Es wird zwischen allgemeine (§ 6 Abs.6 SGB V) und besondere (§ 6 Abs.7 SGB V) JAEG unterschieden. 2022 liegt die allgemeine JAEG bei 64.350 Euro. Die besondere JAEG für PKV-Bestandsfälle beträgt 58.050 Euro. Zu den PKV-Bestandsfälle gehören Arbeitnehmende, die am 31.12.2002 wegen Überschreitens der JAEG des Jahres 2002 (40.500 Euro) versicherungsfrei und bei einer privaten Krankenversicherung in einer substitutiven Krankenversicherung versichert waren.

Tipp

Es ändern sich einige Beträge sowie Prozentsätze. Für die laufende Lohn- und Gehaltsabrechnung ist es hilfreich, immer die aktuellen Höchst-, Frei- und Pauschalbeträge zu kennen. Mit einer Software für die Personaleinsatzplanung sowie zur Zeiterfassung kann die Personalabteilung Zeit und Ressourcen sparen und den wichtigen Änderungen und Anpassungen ausreichend Aufmerksamkeit schenken.